IPO를 앞둔 우버의 실적 : 성장둔화

우버의 지난해 4분기 실적이 나왔다. 아마 우버의 IPO를 앞두고 마지막으로 발표되는 분기실적이 될 것 같다. 우버는 비상장 스타트업으로서는 보기 드물게 2017년부터 분기마다 매출과 손실 등 실적발표를 해왔다.

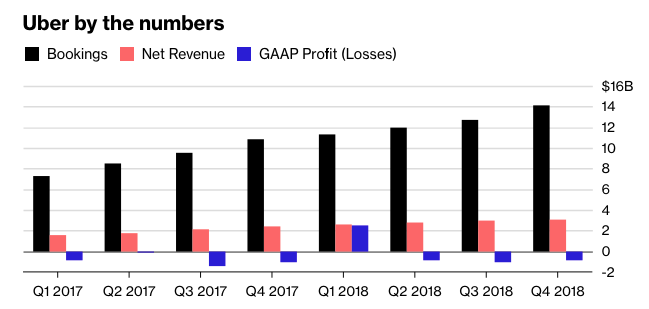

위의 검은 그래프는 부킹, 총매출이다. 고객이 우버기사에게 낸 전체 승차요금이라고 보면 된다. 한 분기에 14.2B이 되므로 엄청나기는 하다. 그중에 우버가 가져가는 수수료가 순매출이 된다. 위의 빨간 그래프로 3B이다. 총매출의 약 21%다. 문제는 그 전 분기에 비해 순매출이 2%만 증가했다. 우버의 성장세가 주춤하고 있다는 얘기다. 4분기 순손실은 865M으로 여전하다

2018년 전체 연간 순매출은 11.3B이고 순손실(EBITDA)는 1.8B이었다. 대략 우버는 한화로 12.7조원 매출에 2조원정도의 손실이 나는 회사다.

매출이 엄청나기는 하지만 성장이 둔화된 것은 확실해 보인다. 이제 주요시장에서 사람들이 우버를 쓸만큼 쓰게 된 것이다. 이제는 신기할 것도 없는 일반적인 서비스가 됐다. 성장을 위해서 우버잇츠, 점프바이크와 스쿠터 등에 투자하고 있고 리프트 등과 경쟁하기 위해서 기사에게 수수료를 적게 받는 영향도 있어 보인다. 그래서 회사의 엄청난 손실이 쉽게 줄어들지 않는다.

우버는 그래도 6.4B의 현금을 가지고 있다. 추가 사채를 발행하고 도요타의 투자를 받아서 큰 적자에도 불구하고 보유현금은 지난 분기보다 오히려 1조6천억원가량 늘어났다.

우버는 2018년 8월 도요타에게 투자받을 때 기업가치를 76B으로 평가받았다. 그리고 올 상반기에 있을 IPO에서 120B가치로 상장할 것으로 기대되고 있다. 하지만 이렇게 성장률이 둔화되고 적자폭도 좁혀지지 않는다면 기대에 부응하는 IPO가 되기 어려울 수도 있다는 생각이 든다.

우버의 IPO는 전세계 모빌리티 스타트업의 엑싯 성공여부를 판가름하는 잣대가 될 가능성이 크다. 과연 상장이후에 페이스북처럼 될 것인가 아니면 트위터처럼 될 것인가. 아니면 스냅처럼 곤두박질 칠 것인가. 귀추가 주목된다.

[…] IPO를 앞둔 우버의 실적 : 성장둔화 […]

[에스티마의 인터넷이야기 EstimaStory.com] IPO를 앞둔 우버의 실적 : 성장둔화 - DEVBLOG - 개발자 메타블로그

2019년 2월 17일 at 2:36 am