Archive for 4월 13th, 2019

우버 S-1 구경하기

우버가 드디어 5월 상장을 목표로 미국 SEC(증권거래위원회)에 S-1을 제출했다. S-1은 상장신청서라고 할 수 있는데 상장하고자 하는 회사의 재무상황은 물론 비즈니스모델, 앞으로의 전망, 경쟁상황 등 상세한 정보를 담고 있다. 어떤가 구경하다가 3백쪽이 넘는 이 엄청난 자료에 압도됐다.

우버는 5월에 약 100B의 기업가치로 상장해 10B정도를 조달할 계획이라고 한다. 원래는 120B의 기업가치로 상장을 추진했는데 얼마전 상장한 경쟁사 Lyft의 주가가 공모가 아래로 떨어지는 등 좋지 않아 우버도 목표치를 조금 낮춘 것으로 보인다.

다라 CEO의 편지로 시작된다.

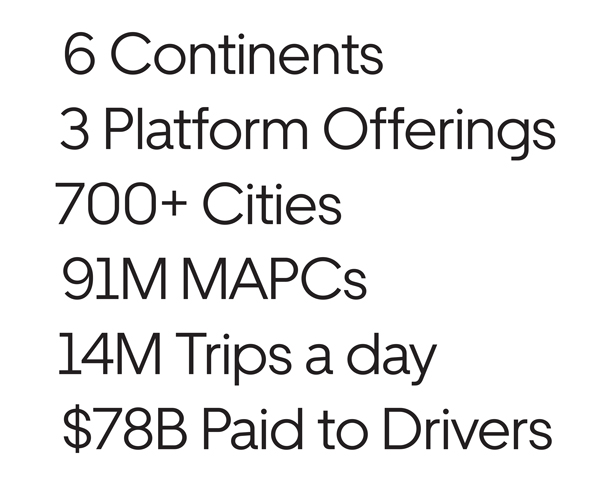

주요 지표다. 6개 대륙 700여 도시에서 우버, 우버잇츠, 우버프레이트 등 3가지 플랫폼 서비스를 제공한다. 매달 사용자가 9천1백만명이다. 하루에 1천4백만회의 승차(Trip, 승객의 이동 혹은 음식 주문)가 일어난다. 1분에 1만번 가까운 이동이다.

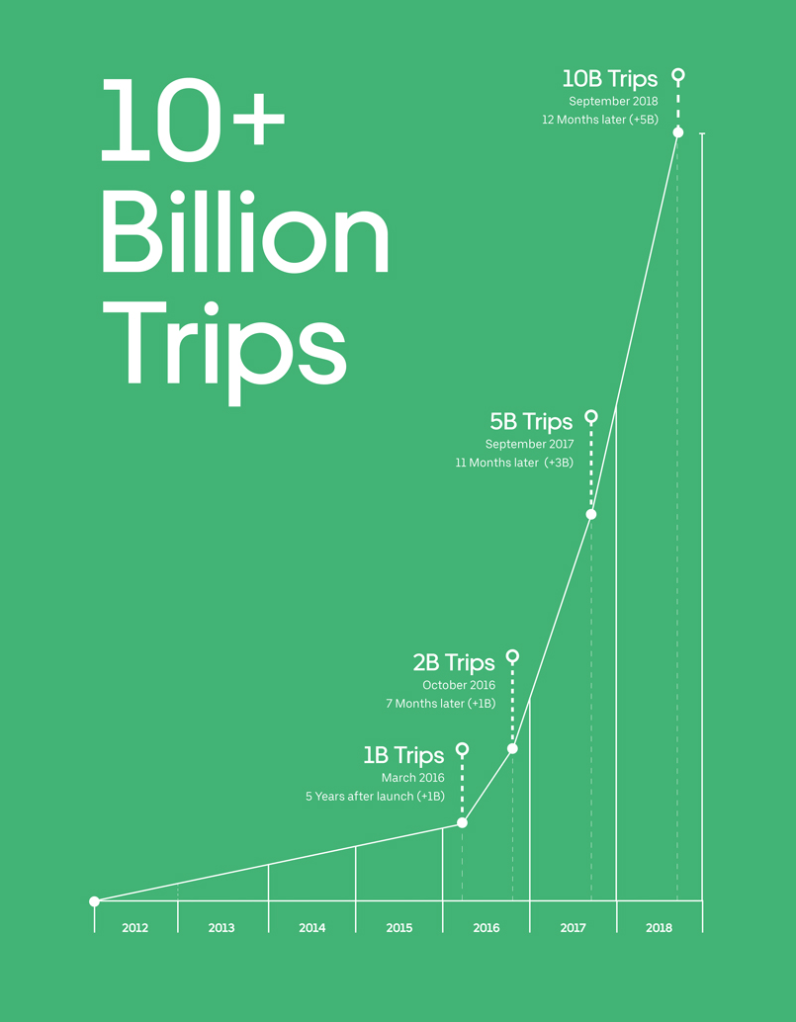

이렇게 성장하고 있다.

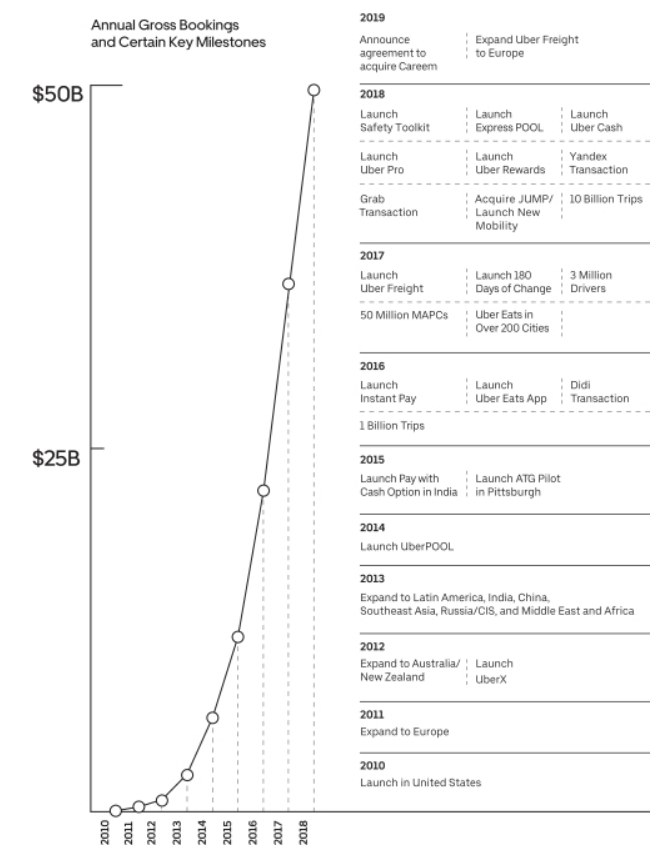

성장과정에서 주요 서비스를 출시하거나 비즈니스 딜을 한 것을 열거했다.

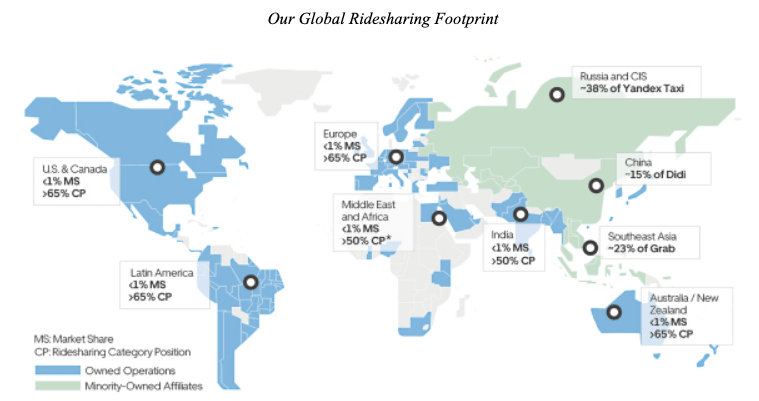

글로벌하게 서비스를 제공하는 지역이다.

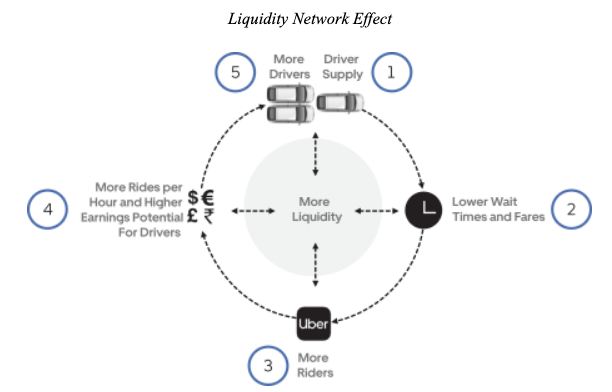

우버 비즈니스의 핵심인 네트워크효과를 보여주는 그림이다. 1. 드라이버를 공급해서 2. 승객의 대기시간과 요금을 낮춘다 3. 그러니까 승객이 많아진다 4. 그러면 드라이버가 시간당 승객이 많아져 더 많은 돈을 벌게 된다 5. 그래서 기사 공급이 더 많아진다.

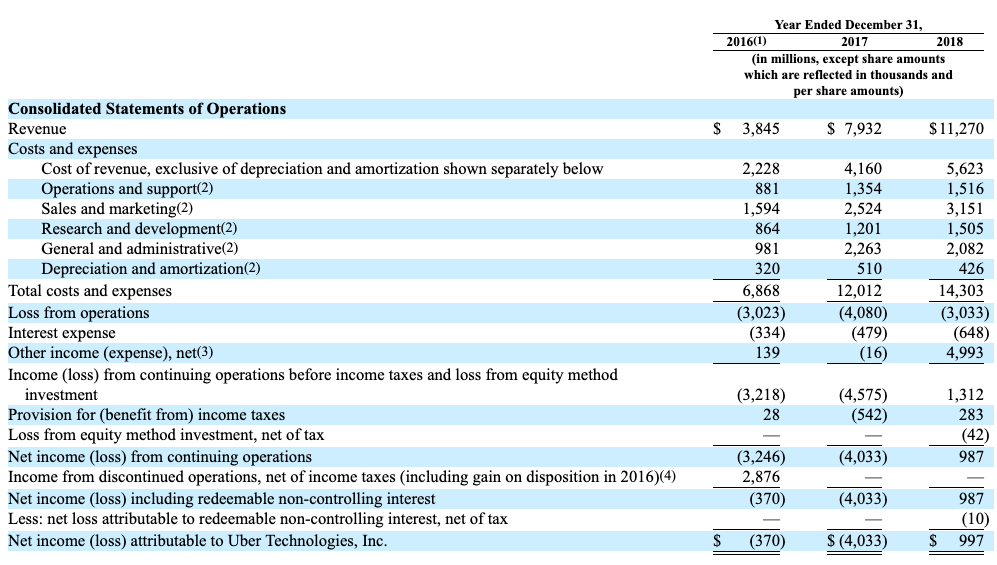

2018년 매출 : 11.27B 한화로 12조8천억원쯤 되겠다. 2017년에는 7.93B이었다.

Net income : 최종 수익은 997M쯤 된다. 약 1조1천억원쯤 되는데 실제로 적자는 2조원이 넘었다. 우버비즈니스를 동남아에서 그랩에 매각한 딜 때문에 생긴 영업외수익 덕분에 흑자가 난 것이다. 어쨌든 아직도 조단위의 어마어마한 적자가 나는 비즈니스라는 것을 알 수 있다.

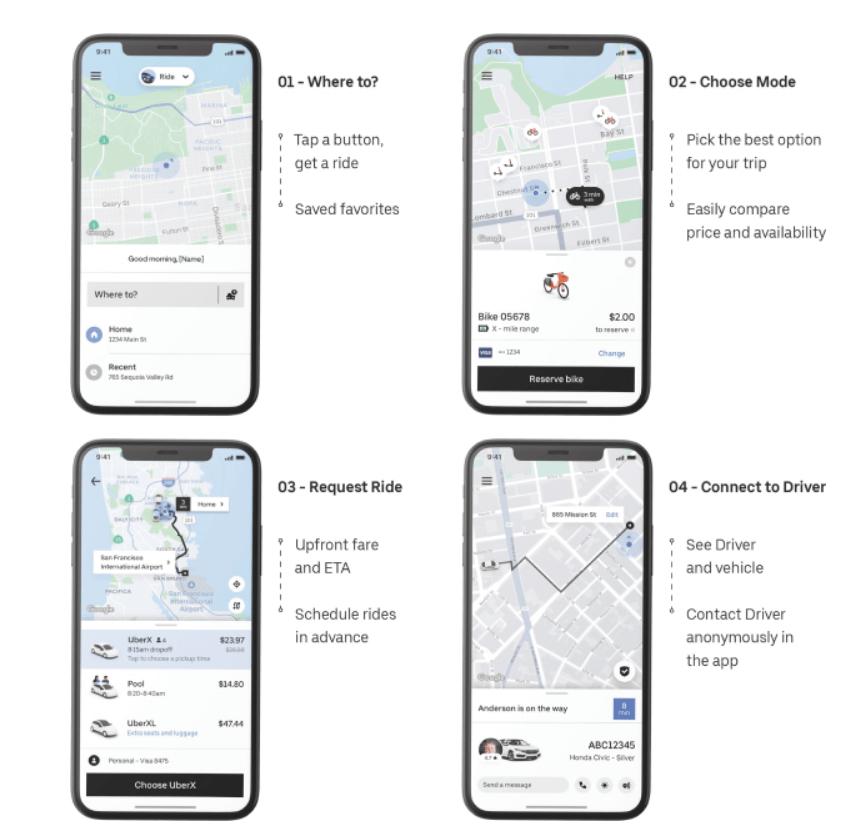

화면으로 제품 소개를 하기도 한다. Uber 앱이다.

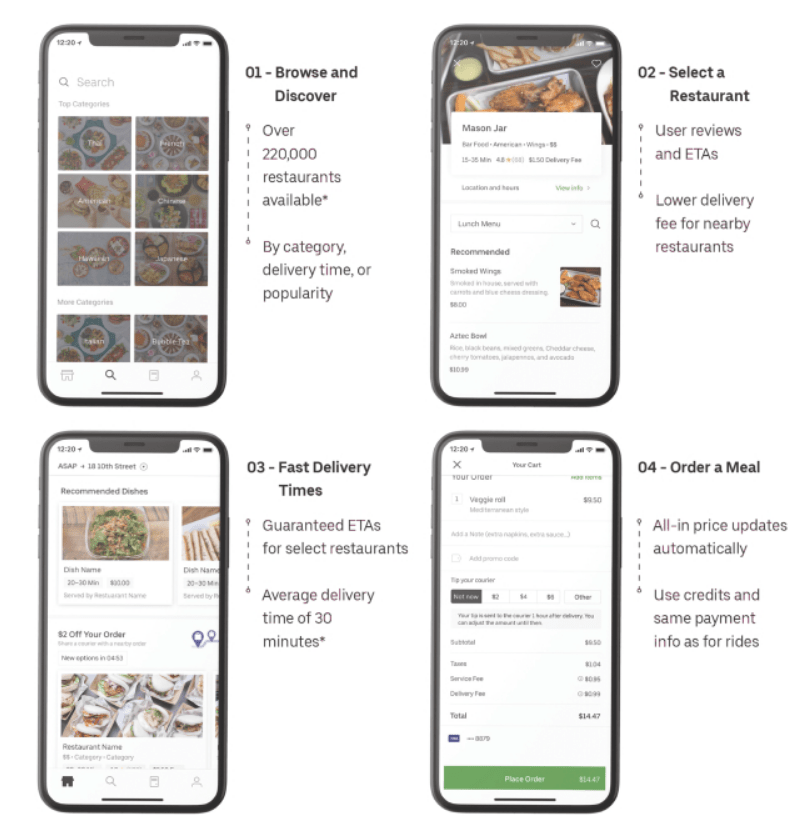

우버잇츠다.

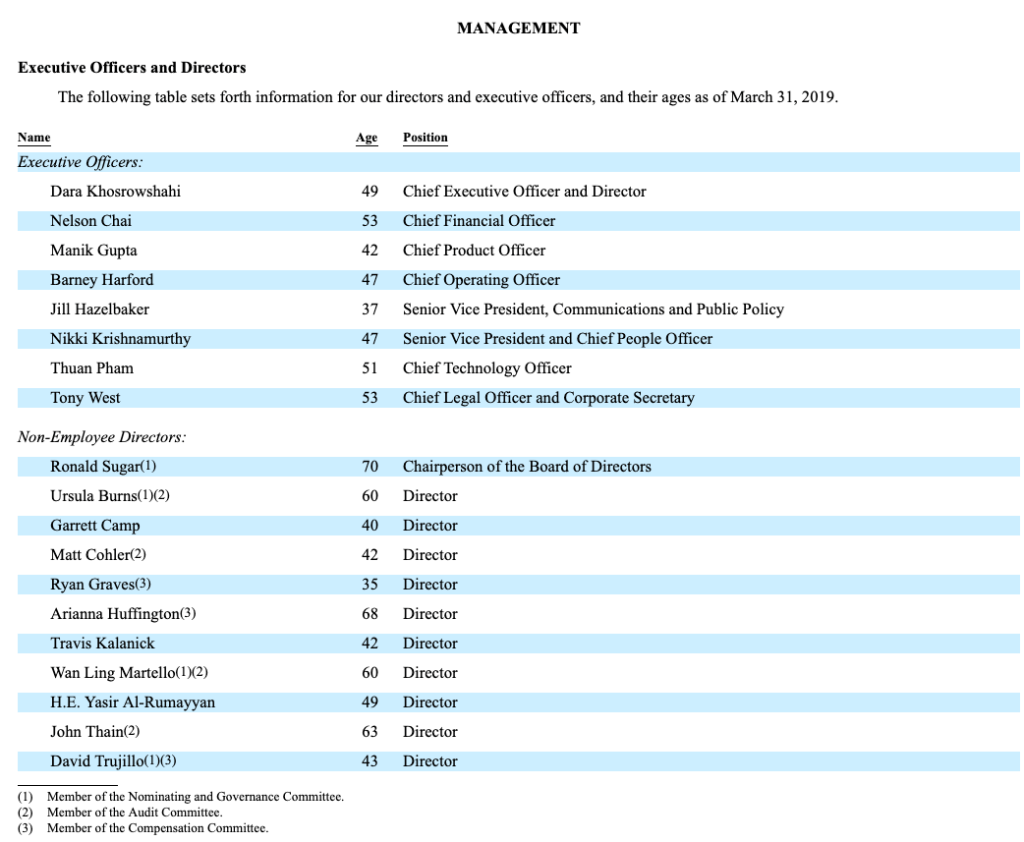

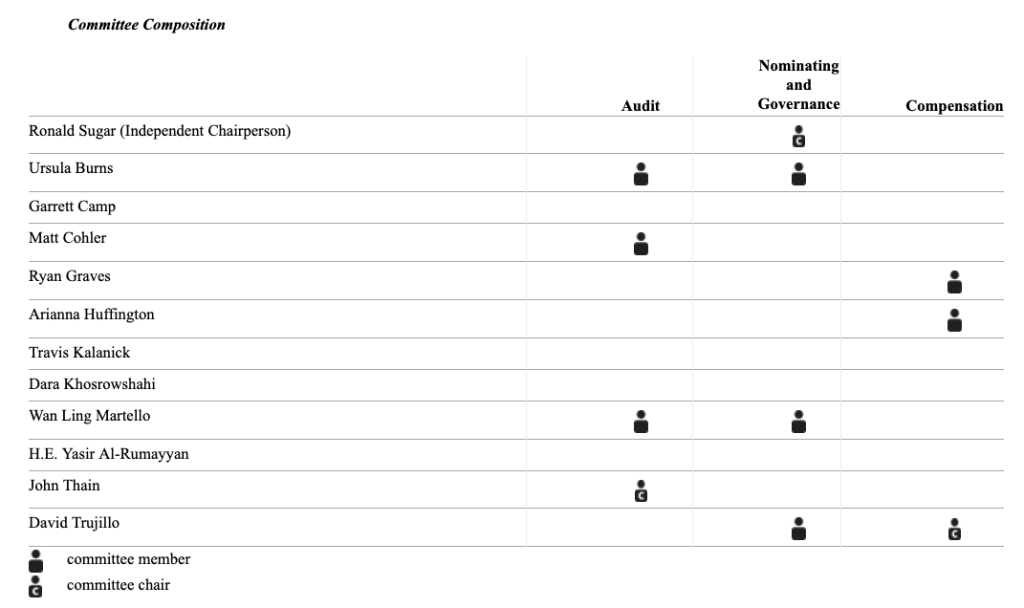

우버의 경영진과 이사회 멤버들을 보여준다. 사외이사가 꽤 많은데 투자회사의 VC들이 많다. 트래비스 캘러닉도 이사회에 아직 있다.

이사회 구성에 대해서도 꽤 상세하게 나와있고 이사회의장의 편지가 마지막에 있다.

부록을 포함하면 300장이 휠씬 넘는다. 라이드쉐어링 비즈니스에 관심이 있는 사람이라면 이 우버 S-1을 숙독하면 많은 것을 배울 수 있을 것 같다. 클릭 한번이면 읽을 수 있으니 한번 보시면 좋다.

그런데 과연 우버는 흑자전환이 가능할까. 잘못하면 영영 흑자를 못내는 것이 아닐까 하는 생각을 해봤다. 자율주행시대가 오기 전에는…

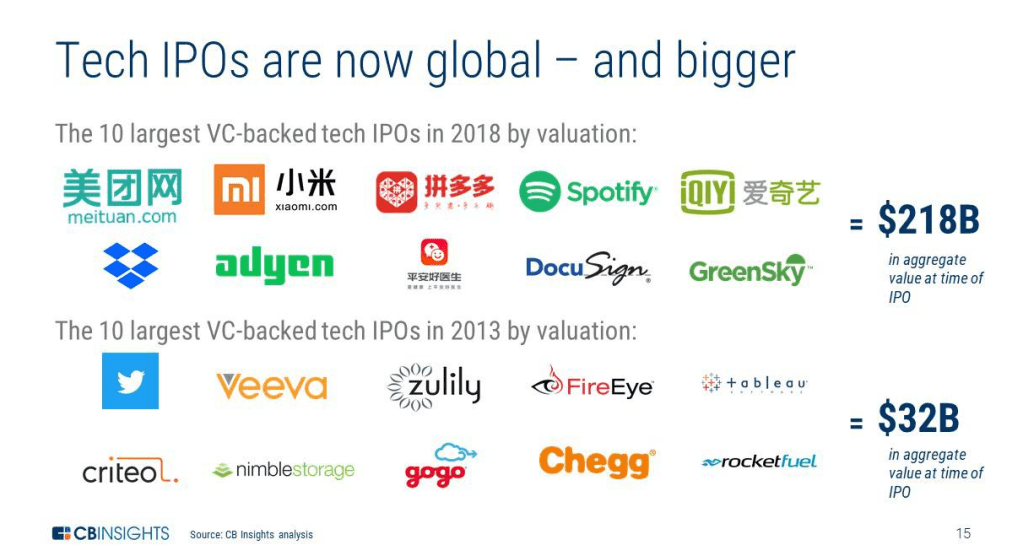

5년만에 7배 성장한 글로벌 테크IPO

CB인사이츠의 자료를 보다가 눈에 들어온 그래픽. 지난 5년사이 얼마나 스타트업생태계가 글로벌하게 활성화되었는지 보여주는 지표라고 생각해 메모해 둔다.

2013년에 글로벌한 큰 규모의 테크IPO 10개기업(VC의 투자를 받은 기업들)의 상장당시 기업가치를 합산했을때 32B이라고 한다. 지금 환율로 약 36조원이다. 그리고 이 기업들이 대부분 Criteo(프랑스) 빼고 모두 미국기업이다. 심지어 트위터 등 6개사는 실리콘밸리 기업들이다.

그런데 5년뒤인 2018년에는 완전히 분위기가 달라졌다. 일단 톱 테크IPO 10개사의 총 기업가치가 약 7배 늘어난 218B다. 약 247조원이다. 그리고 이중 메이투안, 샤오미, 핀두오두오, 아이치이, 핑안하오이셩 등 5개사가 중국회사다. 스포티파이는 스웨덴, Adyen은 네델란드회사다. 드롭박스, 도큐사인, 그린스카이만 미국회사다.

5년사이에 테크IPO의 규모가 얼마나 커지고 글로벌하게 됐는지 알 수 있다. 올해는 중국이 주춤하기는 하겠지만 그래도 테크IPO의 규모가 휠씬 더 커질 것 같다. 이제 5월이면 100B 기업가치로 우버가 상장할 예정이니 말이다.